Per anni mi telefonavano a casa le assicurazioni cercando di farmi capire quanto io fossi matto a non avere una assicurazione sanitaria. Ho risposto per anni che non volevo, che non potevo permettermela e che, per fortuna, ero giovane …poi facevo i dovuti volgari scongiuri. In realtà sono sempre sicuro che le assicurazioni siano un gran “pacco” e che, gira che ti rigira, ci guadagnano solo loro e non pagano mai quando serve. Comprendo però che siano la manna dal cielo quando, sperando non capiti, si è nella condizione di poterne usufruire a pieno.

Ricevo qualche giorno fa una PEC (addirittura!!) di tal Ivano Gallo che mi allega una lettera dal nostro presidentissimo Fausto Amadasi che a sua volta mi informa che anche quest’anno sono titolare di una polizza sanitaria. Pare sia il secondo anno o forse più, ma dato il disinteresse generale dell’iscritto medio, immagino non lo sapessero in molti. Io non lo sapevo.

“…che anche questo dovrebbe fare riflettere …se non sai non chiedi, non ne usufruisci, quindi le assicurazioni guadagnano di più”. “Alla luce di questo ragionamento potrebbe anche essere corretta la pec! …ma?! …non saprei”.

Non sono solo obbligato ad avere un’assicurazione professionale, mi hanno anche “obbligato” ad avere quella sanitaria, non posso scegliere!!! ….perchè, sia ben chiaro, più o meno direttamente la sto pagando anch’io, con i miei soldi che verso alla cipag.

L’assicurazione è Unisalute, del noto e grande gruppo Unipol, presente fortemente non solo nella mia terra anche grazie al sostentamento di acquisto quote che ha eseguito la Coop (alimentari) negli anni.

Ero già a conoscenza di assicurazioni del genere. Mio padre lavorava in banca e ne aveva una simile, forse con lo stesso gruppo, magari obbligata da accordi sindacali e benefit tipici del dipendente, ma decisamente più “conveniente” per il fruitore. Infatti, a mio padre, rimborsavano qualsiasi tipo di tiket e qualsiasi tipo di visita. La nostra convenzione base invece questo non lo prevede. Avevo da poco eseguito degli esami del sangue, quindi ho aperto una richiesta di rimborso delle 36 euro circa di tiket e non mi è stata riconosciuta-accettata. Allora ho fatto 2 domande al numero verde e, oltre agli esami del sangue, non passano nemmeno gli occhiali, né la visita oculistica. In fondo la polizza è ben chiara, benché parli all’inizio generalmente di rimborso tiket, si rivolge di fatto esclusivamente ai grandi interventi chirurgici e ai gravi eventi morbosi.

Ma facciamo 2 considerazioni statistiche semplici …e anche un po’ “di morale”. I gravi eventi morbosi e i grandi interventi chirurgici, sono disgrazie che capitano in proporzione più ai giovani o ai vecchi? L’assicurazione viene pagata dalla Cipag e ne possono usufruire iscritti e pensionati attivi, quindi coloro che stanno pagando, anche se i secondi, già in pensione calcolata con la media dei migliori 5 anni, sono ancora lì a sottrarre quel poco di lavoro che c’è ai giovani.

Visto che abbiamo problemi di “calo di ricchezza”, perché ci inventiamo dei benefit per chi ha versato meno, in proporzione, come i pensionati? …perchè invece che toccare quelli che vengono definiti “diritti acquisiti” siamo solo capaci di aumentare l’obbligato contributo minimo soggettivo?

…i giovani ….cornuti e mazziati.

Almeno diversifichiamo il pagamento della polizza sanitaria per fasce di reddito ed in proporzione all’età.

Poi ..mi piacerebbe vedere l’accordo stipulato con Unisalute. Chissà se prevede anche l’acquisto di titoli o l’ipoteca di beni. Mi informerò.

Abbiamo tutti la stessa assicurazione base o i dirigenti e gli “amministratori” ne hanno una migliore?

Occorre anche tenere conto che i pagamenti per gli “interventi” e gli “eventi” hanno inoltre un tetto di rimborso ..oltre a circa 5.000,00 € non ti danno …mi sembra di aver capito così.

Quindi ho tentato di capire qualcosa di più e mi sono detto: perchè non chiedere ai delegati cassa? …visto che ci sono e che, almeno loro, qualcosa percepiscono. Ho scritto al delegato capo locale un botta e risposta di e mail, il quale già nella seconda risposta mi ha evidenziato un po’ di insofferenza con frasi ripetute tipo “come ti ho già detto” …e pensare che sono solo all’inizio delle 1000 informazioni che vorrei chiedegli. Comunque, sulla simpatia tralasciamo, sulla precisione invece posso contare, o quasi. Mi ha risposto con una serie di dettagli.

“L’ass. sanitaria è stata inaugurata nel 2007 e veicolata inizialmente attraverso l’Ente di mutua assistenza per i professionisti italiani EMAPI,costituito da Cassa Geometri, Cassa Notariato, ENPAB, ENPACL, ENPAP, ENPAPI, EPAP ed EPPI; allora il bando fu vinto da Ass. Generali; due anni fa CIPAG ha contrattato direttamente con Unisalute a migliori condizioni e con le stesse garanzie.”

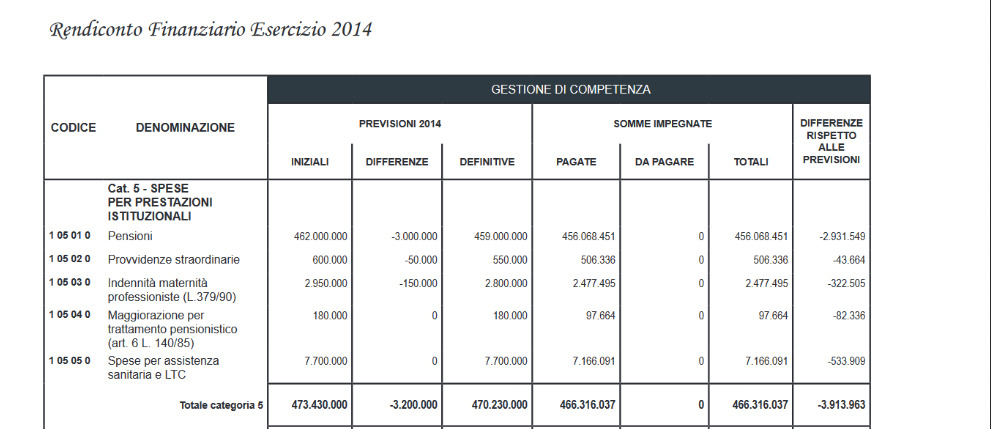

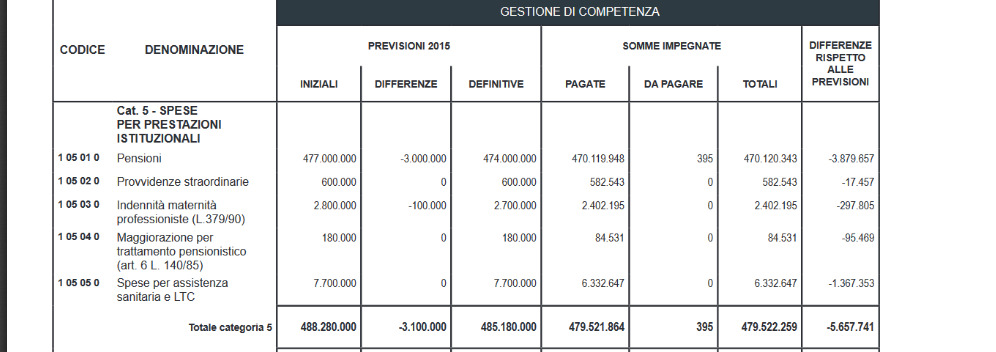

“Per erogare l’assistenza sanitaria integrativa suddetta unitamente alla LTC, copertura contro la perdita della auto-sufficienza, CIPAG ha speso nel 2015 circa 6,3 milioni di euro (cap. 1 05 05 0); negli anni precedenti l’importo era maggiore”

…. mi viene fatto capire che ora è meglio perchè si spende meno. Sarà senz’altro così, ma non posso confermare perchè guardando le righe competenti nei bilanci ’14 ’15 non si riesce a capire essendo composte da 2 voci unite . Approfondirò.

sopra il bilancio 2014 sotto quello del 2015

In realtà io volevo anche capire quanto costava cadauno al contribuente, ma si vede che non mi sono spiegato perchè mi è stato risposto :

il costo per l’iscritto beneficiario delle importanti coperture della garanzia A è zero

Così mi manca la fine del calcolo. 6.332.000 diviso ? (il numero di iscritti + pensionati attivi). purtroppo ad una prima occhiata tra il bilancio cassa e corte dei conti non sono riuscito a trovare la voce “pensionati attivi” …guarderò meglio.