ricevo dallo stimato collega geom. Gaetano Barone, consigliere di Geomobilitati già attivo da tempo sui social, una relazione-rendicontazione sull’andamento e sui contenuti di molti ambiti della cipag …..e informazioni varie.

e’ una lettura di contenuti, condita senz’altro da visioni e opinioni personali dello stesso Barone, sulla quale non voglio prendermi responsabilità, pubblico ciò che mi è arrivato. sono certo però che potrà essere spunto di riflessione e moltissimi contenuti, dei quali anch’io mi sono occupato, esistono e sono fondati.

testo originale Barone: Il-grande-bluff-CG

testo sul mio sito

di seguito l’articolo perchè possa essere googlabile…..

IL GRANDE BLUFF

cosa c’è dietro l’inarrestabile aumento contributivo a cui ci sottopone

la Cassa Geometri

15/01/2019

Premessa

Salve a tutti, mi chiamo Gaetano Barone,

sono un geometra appartenente al Collegio Provinciale dei Geometri e GL di Roma e come disse qualcuno prima di me, sono un “comune iscritto” (D.B. ago2018).

Per decenni ho creduto nel nostro Ente Previdenziale nonostante in alcune situazioni non abbia trovato l’attesa soddisfazione, comunque sia ho sempre versato la quota annuale, il mio Durc ne è testimone.

Stimolato dall’ascesa contributiva a cui siamo stati sottoposti nell’ultimo decennio, ho iniziato un percorso di analisi finalizzato a ricercarne le giustificazioni, con la speranza che i sacrifici affrontati in questi anni fossero serviti a migliorare il traguardo previdenziale futuro. Fermo restando che tra il sopravvivere oggi in un scenario macroeconomico depresso e sperare nel futuro non avrei dubbi su cosa scegliere, in primo luogo per la mia famiglia.

E così ho iniziato a sfogliare la documentazione contabile dell’ente, man mano che andavo avanti avevo la percezione che il mondo mi stesse crollando addosso, all’improvviso mi sono sentito deluso, ingannato e truffato, ma quel che è peggio ostaggio del sistema perché cambiare professione ed ente previdenziale a 50 anni di età comporterebbe gravi perdite su ogni profilo. Sono tristemente venuto a conoscenza di un sistema malato che tutti i colleghi ignari avrebbero il diritto dovere di conoscere perché con esso è in gioco l’esistenza della categoria, l’attendere fiduciosi e spensierati il traguardo della pensione potrebbe rivelare amare sorprese. Pertanto ho intrapreso una campagna di divulgazione attraverso i social, partecipando attivamente a tutti gli eventi istituzionali di categoria, riunioni informali con molti colleghi, schierandomi in prima linea con l’associazione GEOMOBILITATI che da circa un mese ho l’onore di rappresentare, quale membro del consiglio nazionale, tengo a precisare a titolo gratuito.

Cenni storici ed evoluzione del settore

La Cassa Geometri è stata fondata nel 1955 come ente pubblico per la previdenza ed assistenza dei Geometri, in un periodo storico di massima espansione, ove la spesa pubblica per le infrastrutture era la priorità di tutti i governi, parallelamente nel settore privato il mattone rappresentava la forma d’investimento più redditizio. In questo scenario macroeconomico favorevole il numero dei geometri è stato in continua ascesa con apporto di nuova linfa all’ente. Nel 1995 si giunse alla privatizzazione trasformandolo in associazione di diritto privato. Col passare degli anni le condizioni favorevoli iniziali si sono pian piano affievolite, i 3 condoni edilizi ed altri provvedimenti minori come le sanatorie catastali ed il piano casa, hanno sostenuto la mole di lavoro, come anche le nuove opportunità legate alla sicurezza ed all’innovazione tecnologica.

Ciò nonostante è sotto gli occhi di tutti che la spinta iniziale si è notevolmente ridimensionata soprattutto per la congiuntura economica sfavorevole che continua a persistere, la concorrenza dei laureati è sempre più agguerrita e la liberazione delle parcelle ha ridotto notevolmente i margini di guadagno.

Nonostante ci sarebbe ancora molto da fare per rilanciare il settore con: rigenerazione urbana, miglioramento sismico, manutenzione, messa in sicurezza idrogeologica del territorio, restano soltanto temi dei quali tutti si riempiono la bocca ma che nella realtà dei fatti stentano a decollare.

Con il quadro appena riassunto, bisogna prendere atto che la sostenibilità della cassa non può essere più garantita dai presupposti e condizioni iniziali su cui era stata fondata nel lontano 1955.

Pretendere che i soli iscritti, con i redditi medi attestati sui 20 mila/annui che a mala pena riescono a sfamare le famiglie, debbano continuare a far fronte all’erogazione delle pensioni è una totale follia.

Ciò spiegherebbe l’alto livello di morosità e le cancellazioni premature, aggravate dal crollo di nuove iscrizioni, dove i giovani sono sempre più dissuasi da questa professione che richiede tanta passione ma anche tanto sacrificio. Considerato inoltre ché l’offerta formativa delle scuole è decuplicata rispetto al passato e la nuova dizione CAT ha chiuso definitivamente la partita.

In questi anni, la Cassa Geometri non ha avuto la capacità di rigenerarsi sen non nel brand, ne di stringere alleanze proficue per diversificare il rischio settoriale legato al settore delle costruzioni amplificato dalla contrazione dell’offerta di lavoro. Si è preferito tirare a campare alle spalle degli iscritti accollando loro tutto il carico previdenziale delle precedenti generazioni. Tutte le iniziative ed alleanze intraprese di cui in seguito verrà data menzione hanno con buona probabilità portato benefici esclusivamente ad una ristretta cerchia di colleghi.

Quando ho intrapreso questa professione, il carico contributivo era sostenibile, i minimi erano realmente minimi e l’aliquota del soggettivo in autoliquidazione era fissata al 7% (anno1996), c’era spazio per forme di risparmio alternative, pensioni integrative, investimenti in immobili ed in attività commerciali che avrebbero sicuramente contribuito a garantire la famosa “Pensione Adeguata”. Così facendo ognuno di noi poteva modulare in autonomia le proprie scelte previdenziali integrative in funzione dei redditi e compatibilmente con le necessità familiari.

Oggi invece si continua imperterriti a drenare risorse, senza garantire un vero futuro dignitoso se non nella propaganda fatta sui mezzi d’informazione, pertanto ritengo questa politica previdenziale delittuosa.

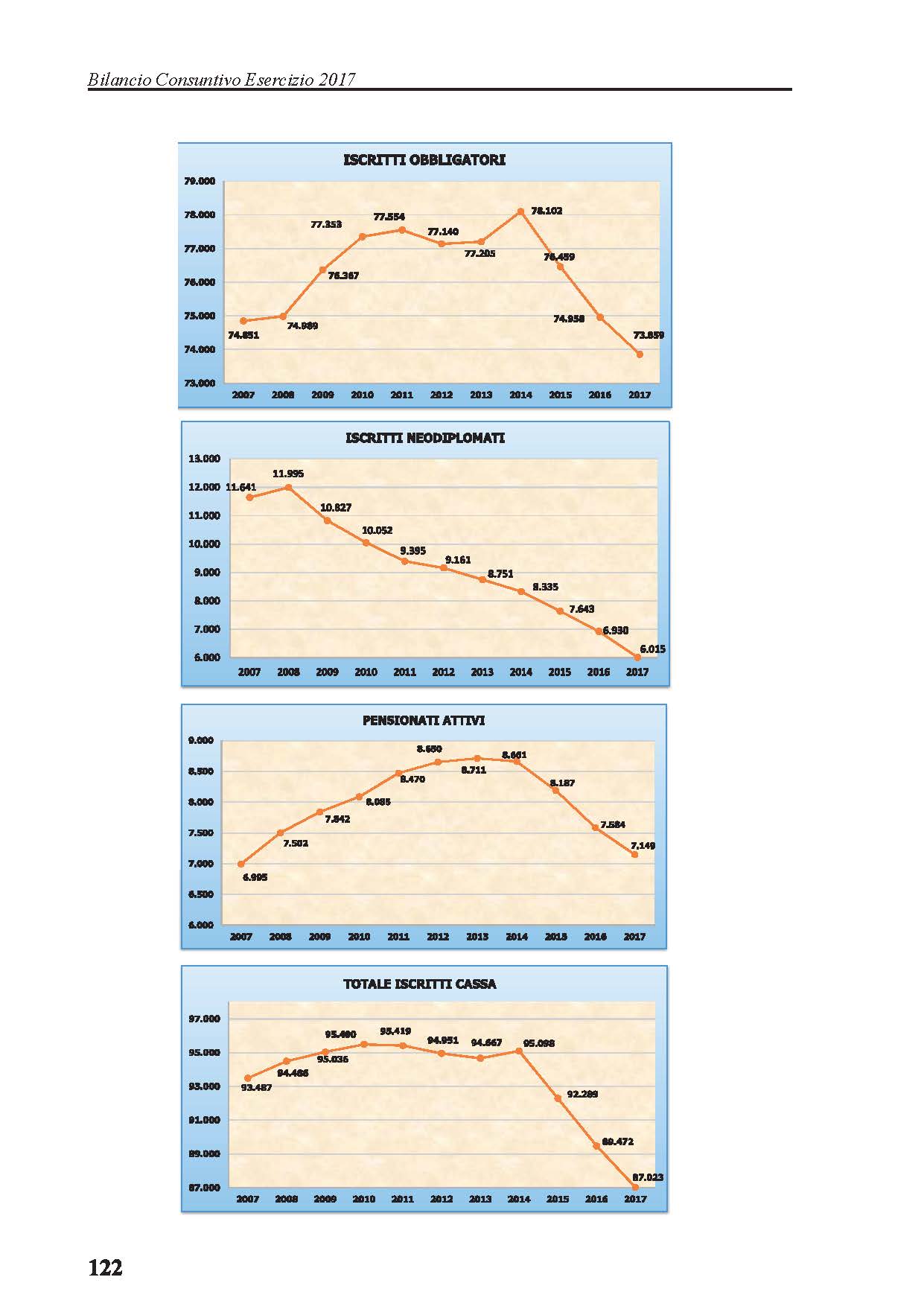

Scenario iscrizioni

Nel periodo 2014 – 2017 è stato registrato un cospicuo calo di iscritti, passati da 95.098 a 87.023, ovvero una perdita di 8.075 unità che equivalgono grosso modo a i 3 collegi più grandi messi insieme.

Tale fenomeno è dovuto al dimezzamento dei neo iscritti registrati nell’ultimo decennio, alle cancellazioni premature dei tanti colleghi indotti a mollare e dai pensionati che a differenza del passato preferiscono uscire definitivamente dalla professione perché gravati dall’alto carico contributivo. Non credo che nel 2018 ci sia stato un’inversione del trend, anzi dalle indiscrezioni che mi giungono la situazione deve essere sicuramente peggiorata. Questa rilevazione evidenzia la criticità del sistema previdenziale basato esclusivamente sul numero dei geometri in attività secondo l’equazione inversamente proporzionale:

meno iscritti = maggiore contribuzione.

Grafica, cliccare per approfondire, (richiede connessione ad internet):

Andamento iscritti

Indice iscritti – pensionati

Scenario contributivo

Contributi minimi superiori del 70% rispetto ad INARCASSA pongono la nostra categoria in una situazione nettamente svantaggiosa rispetto alla concorrenza di ingegneri ed architetti, per non parlare di EPPI ove siamo addirittura superiori del 130%, ove molti colleghi stanno migrando per contenere il carico contributivo. Inoltre in entrambe le casse concorrenti sono concesse dilazioni gratuite sull’intero arco annuale e non al 4% come fa la nostra CG in dieci mensilità. Nonostante tale situazione sia già insostenibile per molti iscritti che a malapena riescono a sbarcare il lunario e che presto saranno costretti a chiudere, il giorno 13/12/2018 è stato deliberato l’ennesimo innalzamento dell’aliquota del contributo soggettivo in autoliquidazione portandolo dal 15% al 18% (INARCASSA 14,50%) con il conseguente abbassamento del tetto di reddito dei minimi intorno ai 18mila, aggiustamenti che produrranno un ulteriore aumento del 20% sull’ammontare contributivo rispetto all’anno precedente. Tutto ciò a fronte di ipotetici quanto irrisori benefici che non si vedranno mediamente prima dei prossimi 25 anni. Come se tutto ciò non bastasse è già stato preannunciato nelle sedi istituzionali provinciali un ritocco dei minimi per l’anno 2019 al solo fine di chiudere totalmente il buco di bilancio parzialmente coperto con l’aliquota al 18% appena varata.

Intanto, con lo spauracchio della gestione separata dell’INPS al 25%, i geometri ingoiano e digeriscono tutto, con la differenza che in INPS il tetto dei minimi è inferiore, le garanzie sono quelle dello stato italiano e non della CG, avremmo il vantaggio che le pluricontribuzioni verrebbero accorpate in unico “cassetto” a costo zero, poi se vogliamo dirla tutta 25% – (18%+5%) = 2% , quindi siamo molto vicini a quella pressione contributiva, per il sorpasso sarà tra qualche anno.

Un conto è trattare la resa con l’INPS, altra cosa è farsi assorbire a testa bassa per bancarotta.

Da informazioni che ho raccolto sugli organi di stampa specializzata, sulle quali intraprenderò presto un corposo approfondimento, è emerso che a seguito della riforma del ministro Fornero, mentre INARCASSA optò immediatamente per un sistema totalmente contributivo salvaguardando le nuove generazioni, la Cassa Geometri optò invece per il sistema transitorio misto che andrebbe a regime nel 2019, sicuramente molto più favorevole alla vetusta generazione di chi guidava l’ente in quel periodo, misura a totale discapito delle nuove quanto ignare generazioni che dopo 5 anni si trovano ancora a dover subire per quella scelta indegna.

Nel caso questo passaggio fosse confermato non si tratterebbe più di patto generazionale già difficile da digerire bensì di rapina generazionale.

Questo la direbbe molto lunga sul grado di serietà di chi ha amministrato l’ente e dei suoi discepoli che continuano ad amministrarlo.

Rassegna stampa, cliccare per approfondire, (richiede connessione ad internet):

Casse Professionisti

Stralcio Zoom

Cassetto previdenziale

Il sistema previdenziale della cassa non è del tipo a cassetto o salvadanaio come ci è stato sempre presentato, nella realtà dei fatti il cassetto è solo teorico, essendo l’ente strutturato ai sensi al Dlgs 509 e non al Dlgs 103. L’intero ammontare versato annualmente viene contestualmente erogato per pagamento delle pensioni correnti. Lo squilibrio tra iscritti in calo e pensioni in crescita è uno dei tanti fattori negativi che determina il costante aumento contributivo. Sostanzialmente la CG è un passamano di denaro generazionale, visto e considerato che dietro agli attuali iscritti non appaiono sufficienti forze vogliose d’intraprendere la professione, continuare esclusivamente su questi presupposti rende il sistema insostenibile sia per l’ente ma soprattutto per la categoria, chiamata puntualmente a rispondere in modo illimitato alle scelte sconsiderate di qualcuno che ne ha tratto vantaggio.

Rassegna stampa, cliccare per approfondire, (richiede connessione ad internet):

Sostenibilità delle casse di previdenza dei liberi professionisti

Contributo Integrativo 5%

Il contributo integrativo, serve per finanziare gli enti previdenziali gestori di sistemi pensionistici senza copertura patrimoniale, andando direttamente ad integrare il patrimonio netto dell’ente. A seguito del versamento del contributo integrativo, al soggetto iscritto all’ente restano imputati i contributi figurativi individuali. Nel caso in cui si utilizzano i relativi contributi figurativi per la determinazione delle prestazioni previdenziali, nasce a carico dell’ente un debito pensionistico latente in quanto il patrimonio non copre i versamenti nel caso di sistemi pensionistici senza copertura patrimoniale. (fonte: Wikipedia)

Con la motivazione che lo versa il committente, il che non è sempre vero se si ha un volume d’affari inferiore ai 33mila annui, viene gestito con troppa discrezionalità prescindendo dal vero interesse di categoria.

Con il provvedimento ingannevole approvato nella seduta del 13/12/2018, è previsto il trasferimento di parte del contributo integrativo nel teorico cassetto previdenziale. Partendo da un nobile principio già introdotto da anni presso le gestioni INARCASSA ed EPPI che ne destinano sino al 50% ai fini pensionistici.

A partire dal 2019 parte del C.I. verrebbe concesso in contropartita agli aumenti del 20% del contributo soggettivo secondo la misura:

2% ai neo iscritti dopo il 2010,

1% agli iscritti tra il 2000 e 2010

0,50% agli ante iscritti anno 2000

In sintesi, del 5% esposto in fattura solo la decima parte finirebbe nel famoso teorico cassetto previdenziale degli ante 2000 che rappresentano la maggioranza. Come è prassi consolidata molto fumo ed un assaggino di arrosto per i più fortunati che arriveranno al traguardo della pensione.

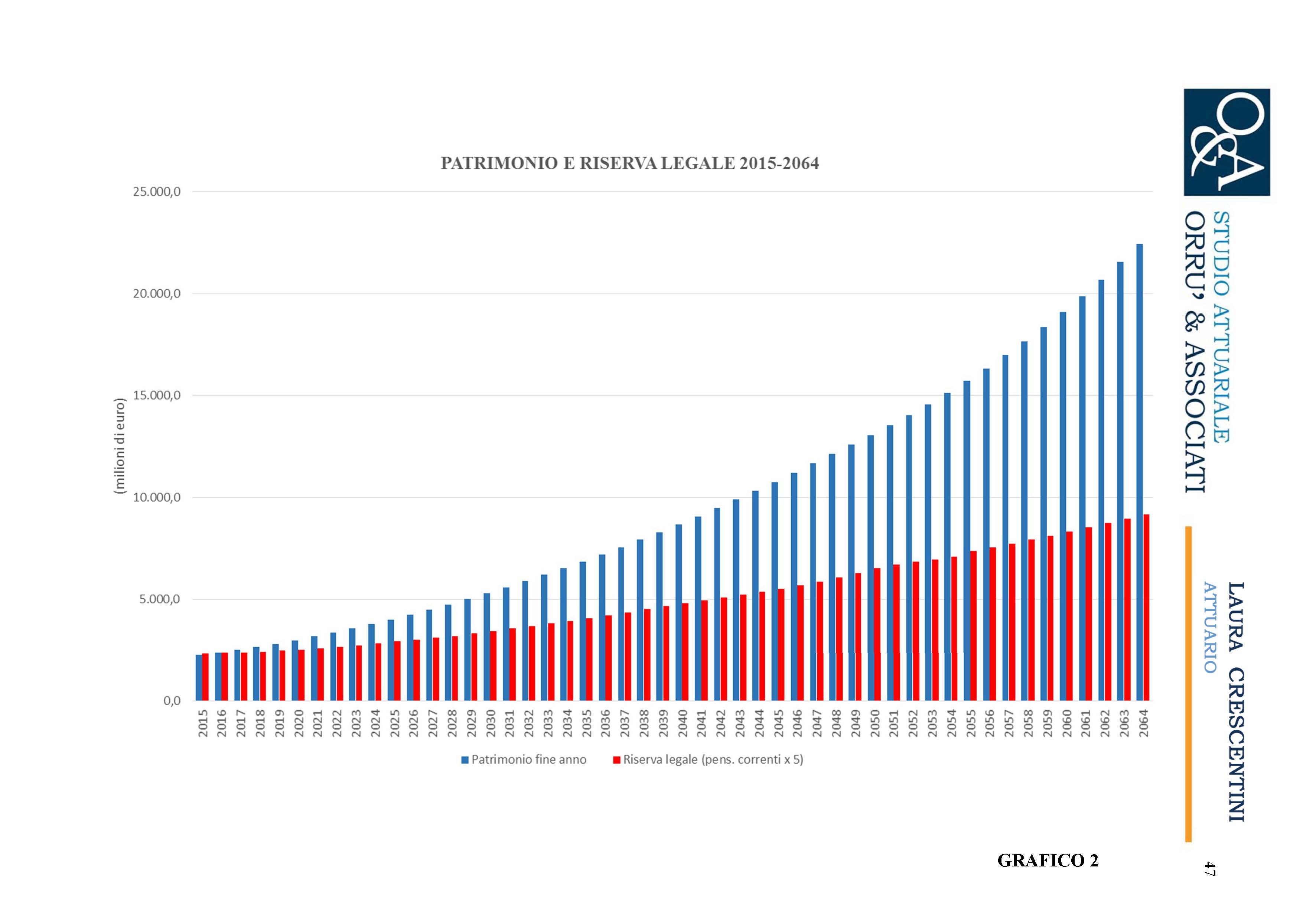

Disallineamento del Bilancio Esercizio dal Bilancio tecnico attuariale

L’ultimo bilancio tecnico attuariale disponibile risale all’era preistorica ovvero al 31/12/2014, già a tale data si evinceva una trend divergente tra il patrimonio della cassa e quello richiesto per garantire la sostenibilità dell’ente. Considerato che le immobilizzazioni (materiali e finanziarie) sono puntualmente erose per le necessità di cassa legate alla spesa corrente, malgrado la CG sia già sottopatrimonializzata, il rispetto dei parametri di sostenibilità viene compensato dal solo attivo circolante.

L’equazione ampliata è la seguente:

+ spesa pensionistica + costi di gestione – immobilizzazioni – iscritti = maggiore contribuzione

Le ultime manovre propagandate come “premure pensionistiche” ed “adeguata pensione” non sono altro che esigenze di cassa per soddisfare la quadratura del bilancio.

Rassegna stampa, cliccare per approfondire, (richiede connessione ad internet):

Le Casse non hanno sostenibilità a 50 anni

Grafica sulle necessità patrimoniali del BTA 2014

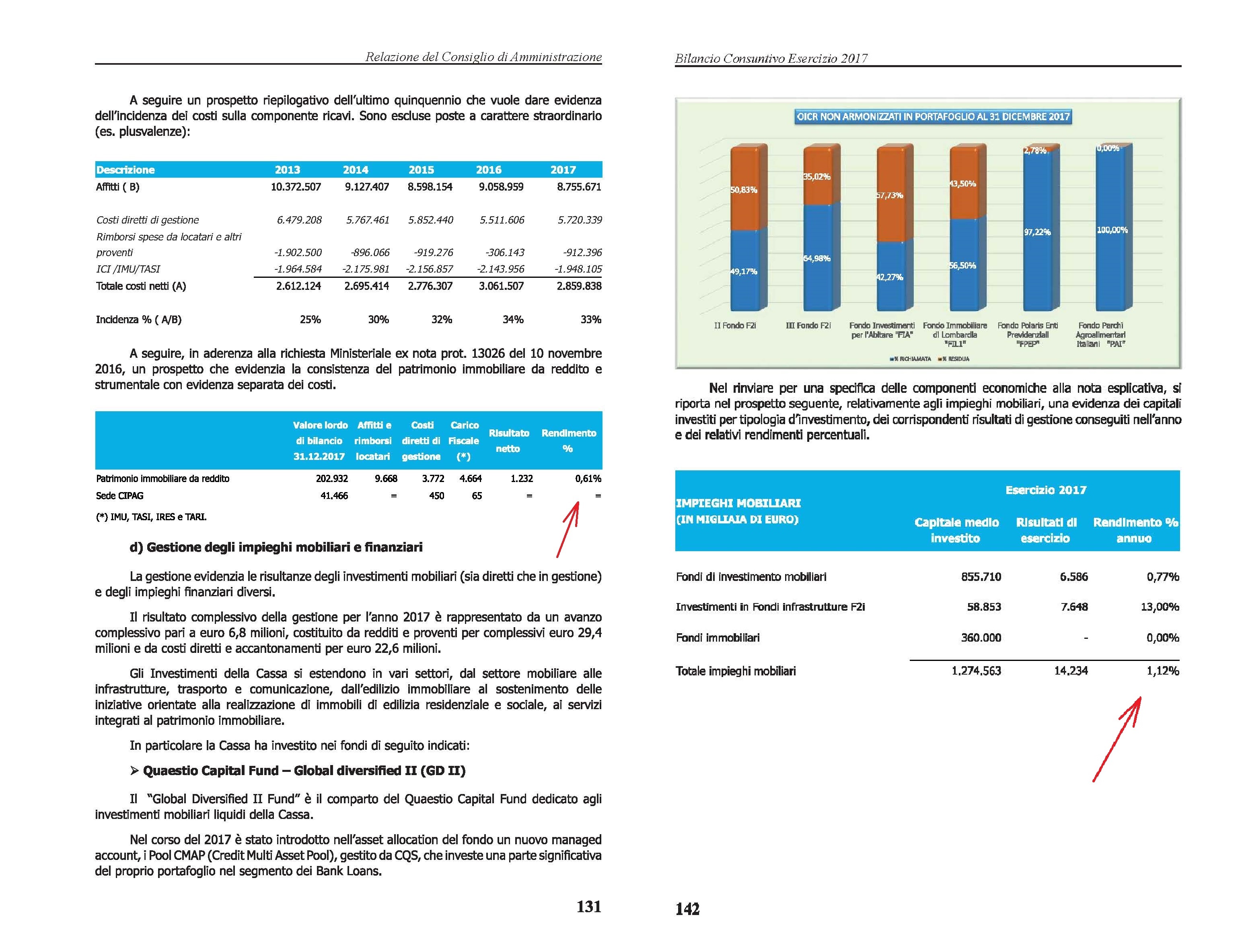

Investimenti Immobiliari

Al fine di “razionalizzare, riqualificare, valorizzare, ottimizzare, etc.” gli immobili di proprietà della cassa sono stati conferiti in gran parte nel Fondo Polaris Enti Previdenziali (FPEP) gestito dalla Investire SGR partecipata con una quota minoritaria del 7,70% dalla stessa CG. Il valore del conferimento al 31/12/2017 (ultimo dato disponibile) ammontava a circa 360 Mln di € pari al 60% dell’intero patrimonio immobiliare iniziale. Attualmente ma non tanto visto che il fondo è del tipo chiuso e l’ultimo dato disponibile risale al bilancio al 31/12/2017 ove il controvalore di mercato stimato è stato indicato in 304 Mln di € oltre un piccolo richiamo per 5 Mln di € (attendo preoccupato il NAV al 31/12/2018 visto che l’indice annuale del settore immobiliare è stato in profondo ribasso), quindi si può desumere una svalorizzazione del fondo pari a 51 Mln di € quindi – 14% SE&O. Prima della sottoscrizione del fondo la CG possedeva Immobili di prestigio acquistati con il sacrificio degli iscritti, invece ora possiede quote di fondo non negoziabile sui mercati regolamentati, illiquido ed in caduta libera, amministrato da un gestore “qualificato” che su 4 fondi quotati in borsa 1 risulta in liquidazione, 1 è sulla stessa via ed altri 2 registrano perfomance tra -23,20% e -38,07% nel solo 2018, quel che è peggio è che il conferimento degl’immobili a tale fondo, continuerà con nuovi apporti sino al travaso totale del patrimonio immobiliare, lasciando fuori la sola sede Romana di lungotevere A. da Brescia. Così come risulta dal piano triennale degli investimenti 2018-2020.

Rassegna stampa, cliccare per approfondire, richiede connessione ad internet:

Poste Italiane: rimborsi per 100 milioni ai sottoscrittori del fondo Obelisco

Resa fondi quotati, teoricamente non sottoscritti ma amministrati dalla Investire SGR di cui la CG ha una partecipazione del 7,70%

Per gli altri investimenti immobiliari: F2i, FIA,FIL, FPAI e le partecipazioni in Agire ed Arpinge, prettamente funzionali a fini politici ed a una ristretta cerchia di colleghi che probabilmente ne traggono vantaggio personale, attendiamo fiduciosi maggiori informazioni contabili … per le quali valuteremo i rischi, i costi ed i benefici per la categoria e l’opportunità di tali investimenti rispetto alle finalità dell’ente.

Investimenti Mobiliari

L’intera liquidità di cassa pari a circa 900 Mln di €, attraverso la sottoscrizione di un fondo di diritto Lussemburghese cod. ISIN: LU1235855696 denominato Global Diversified II, è stata affidata alla Quaestio Capital SGR SpA di cui la CG detiene una quota minoritaria del 18%, la custodia del titolo è invece affidata a RBC IS Bank con sede a Lussemburgo. A tal proposito mi chiedo come si possa contro qualsiasi logica del buon investitore affidare la totale liquidità dell’ente ad unico gestore, sottoscrivendo un fondo estero globale esposto anche al rischio di fluttuazione valutario, inoltre non quotato sui mercati regolamentati, in una piazza finanziaria usata principalmente da investitori speculatori per eludere la vigilanza Italiana, il fisco e la trasparenza. Tutto da capire cosa ci possa esser dietro tale scelta.

In nome della trasparenza e del buon senso sarebbe stato opportuno sottoscrivere fondi d’investimento italiani regolarmente quotati in borsa a largo flottante dei quali sono quotidianamente pubblicate le quotazioni su tutti gli organi di stampa e siti web. La custodia dei titoli andava diversificata almeno su 5 istituti di credito italiani più solidi.

Rassegna stampa, cliccare per approfondire, (richiede connessione ad internet):

Quaestio, la sgr delle Fondazioni per salvare le banche italiane

Fondi lussemburghesi. Ovvero, trappole mangiasoldi

Per completezza d’informazione, da quel che risulta dai bilancio al 31/12/2017, dal 2015 anno di sottoscrizione al 2017 il fondo GD2 ha avuto un incremento del valore di mercato di circa 50 Mln di € pari ad un incremento patrimoniale del 2,77% su base annua, il problema potrebbe nascere per l’anno 2018 dove a causa di un movimento laterale del comparto azionario dei primi 3 trimestri in cui il valore è risultato stabile, viene compromesso nell’ultimo trimestre del 2018 da una cospicua discesa, pertanto esisterebbe la concreta ipotesi che si possa essere vanificata la perfomance degli anni precedenti o addirittura generata una perdita ancora ignota sino all’approvazione del bilancio consuntivo 2018.

Spero con tutto il cuore che il management “qualificato” a cui ci siamo affidati abbia avuto cura di spostare gli asset per tempo altrimenti saranno nuovamente dolori per la categoria che dovrà sobbarcarsi per l’ennesima volta un aumento contributivo per soddisfare le esigenze di bilancio.

In quanto ai rendimenti per il 2019 riportati nel bilancio di previsione, credo che l’oroscopo del Divino Otelma possano avere maggiore attendibilità, i dati macro europei e globali indicano l’avvio verso una nuova recessione!

Resta comunque il fatto che una liquidità istituzionale così importante sulla quale sono fondate le nostre pensioni non può esser gestita in un modo così opaco, a prescindere da quanto possano rendere tali investimenti. Chi vuol fare investimenti speculativi che li faccia con i propri risparmi. L’interrogativo spontaneo che sovviene è a chi possa esser funzionale una scelta cosi poco oculata, tenuto conto che i fondi minimizzano i guadagni ed amplificano le perdite, immaginate voi dove non esiste quotazione ufficiale rilevabile dalla stampa specializzata, in un paese dove il segreto bancario è al pari di quello svizzero, ed i controlli delle autorità di vigilanza italiane non hanno giurisdizione, ed infine i costi di gestione sono notevolmente più alti della piazza di Milano.

Grafica, cliccare per approfondire, (richiede connessione ad internet):

Resa investimenti Imm e Mob

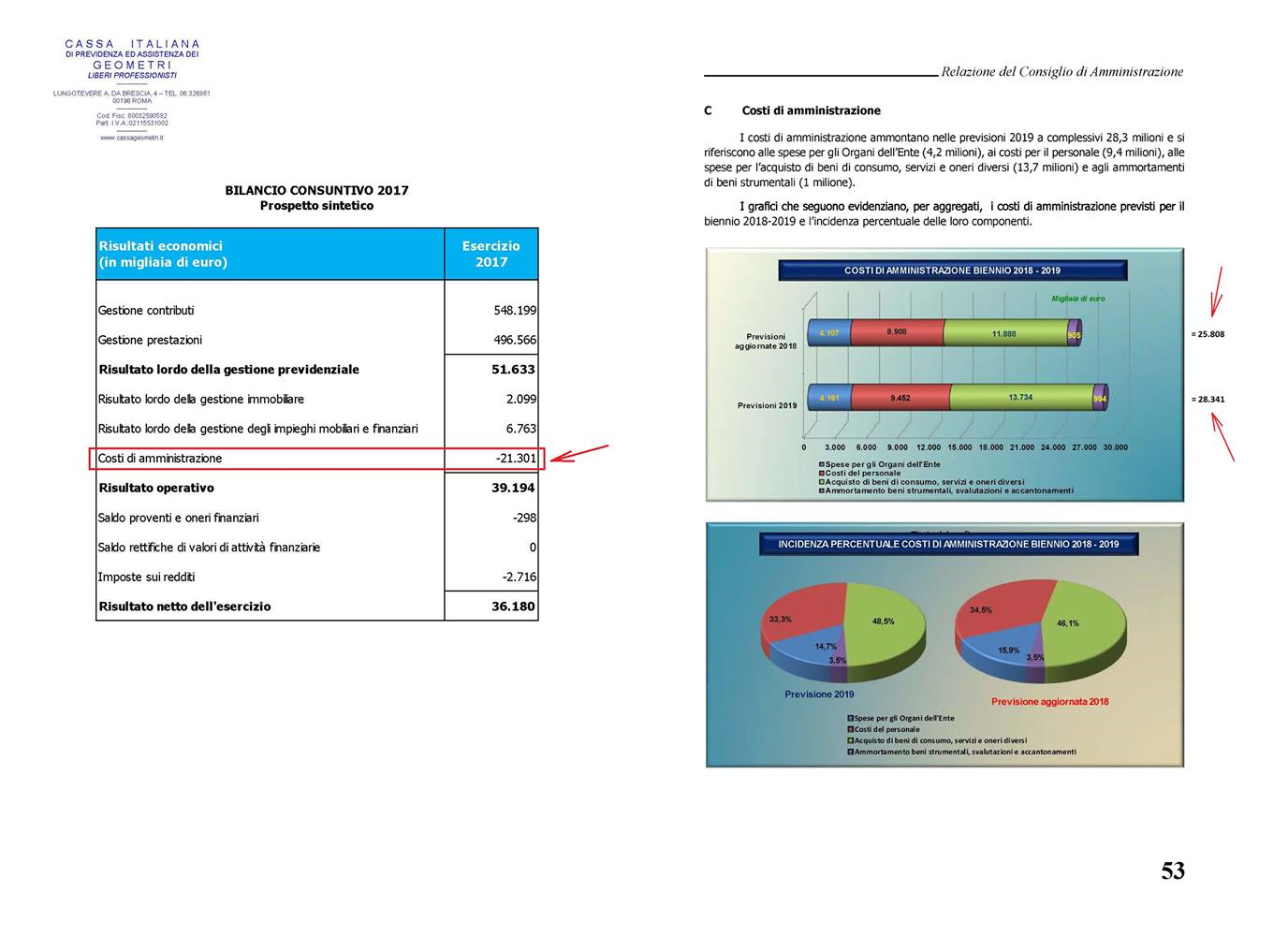

Costi di amministrazione

2017 = 21,301 Mln ;

2018 = 25,808 Mln ;

2019 (previsione) = 28,341 Mln ;

praticamente in soli 2 anni sono lievitati del 33% … mentre si sventola un incremento di reddito per la categoria pari al 3% annuo per giustificare l’aumento delle aliquote contributive del 3%, strana coincidenza. Nonostante i risultati della gestione siano preoccupanti, altrimenti non si spiegherebbe l’occultamento dei bilanci tecnici successivi al 2014 e le prospettive siano tutt’altro che rosee, giustamente c’è qualcuno che pensa ad incrementare i propri compensi per mettersi a riparo.

Grafica, cliccare per approfondire, (richiede connessione ad internet):

Costi di amministrazione

Comunicazione

Sui documenti di bilancio e relative relazioni sintetiche che dovrebbero semplificare il linguaggi tecnico viene riportato come esempio 1.000 mila per indicare un milione invece delle forme convenzionali : 1.000.000 – un Milione – 1 Mln, … discutibile scelta semantica per far comprendere i bilanci;

Nei quadri riepilogativi di bilancio vengono spesso inseriti i valori degli asset in modo misto, costi di conferimento o valori di mercato a secondo di cosa che si vuole far risaltare o nascondere;

Dati troppo spesso aggregati, specialmente per compensi e stipendi della dirigenza, della serie al geometra non far sapere quanto è buono il cacio con le pere;

Nella relazione sintetica del bilancio consuntivo 31/12/2017, al paragrafo resoconto del fondo Investire SGR, credo risultino invertite le quote richiamate con quelle residue, sicuramente in contradditorio con le voci di bilancio precedentemente riportate e nei documenti contabili successivi quale ultimo il bilancio di previsione 2019;

Come già detto il 23/11/2018 è stato approvato il bilancio di previsione del 2019 con l’aliquota contributiva al 15% invariata rispetto all’anno precedente, il 13/12/2018 dopo solo 3 settimane, con una nuova assemblea è stato approvato un incremento del contributo soggettivo dal 15% al 18% ovvero del +20% rispetto all’anno precedente, sarebbe interessante sapere cosa può aver determinato questa manovrina solo dopo tre settimane.

Nel provvedimento di cui sopra, ai fini persuasivi veniva divulgato il vantaggio derivante dal risparmio fiscale senza tenere conto del tipo di contabilità che ogni iscritto detiene (regime dei minimi, semplificata) e soprattutto dal volume d’affari, omettendo di dire che spesso siamo tenuti ad integrare la tassazione dovuta per rispondere ai criteri di congruità degli studi di settore, quindi per i redditi medio bassi della maggioranza degli iscritti, l’effetto propagandato viene meno.

Criticità inerenti la trasparenza:

Affidamento Incarichi professionali

Affidamento appalti

Assunzioni

Operazioni finanziarie ed immobiliari, andrebbero divulgate, discusse e condivise con la base

Sito web carente, mancano i bilanci tecnici dell’ultimo quinquennio, le delibere e le determine dei provvedimenti approvati, inoltre sarebbe meglio evitare il messaggio “non soggetti a trasparenza” forse verso lo stato e non so sino a che punto ma sicuramente non verso gli iscritti, tanto più che entrano nel sito loggati!

Proposte

Gli agguerriti sostenitori della cassa/casta accusano i contestatori di non avere proposte, eccone alcune delle più significative per la categoria:

Riportare i Capitali in Italia e gli immobili in carico alla CG

Avviare un serio processo di ristrutturazione dell’Ente

Avvio di un piano di efficientamento reddituale del patrimonio in modo trasparente

Graduatorie a rotazione per l’affidamento degli incarichi, non si può essere idonei solo a pagare e poi gli incarichi vengono dispensati con troppa discrezionalità

Riduzione dei compensi del CdA e della dirigenza

Riduzione del numero dei delegati cassa

Perseguimento dei soli fini previdenziali ed assistenziali

Riconoscimento gratuito per tutti del biennio di praticantato ai fini pensionistici, una cosa sancita dalla costituzione puntualmente aggirata

Promuovere dei corsi di facile lettura dei bilanci, in modo tale da elevare le conoscenze in materia economica e contabile.

Conclusioni

Spero che le conclusioni le traggano gli iscritti, specialmente i più giovani che da questo tipo di gestioni non vedranno mai dei risultati pensionistici dignitosi e sicuramente saranno sempre più oppressi dalla contribuzione, ricordo invece ai veterani che non sono immuni alla situazione descritta, visto e considerato che i flussi pensionistici erogati derivano essenzialmente dalla linfa contributiva degli iscritti in attività profondamente in calo numerico e sempre più in affanno.

Sarei lieto che il Collegio di Roma prendesse una seria posizione al riguardo, considerato anche che l’attuale Presidente è neo eletto al CNG.

15/01/2019

Tanti cari saluti a tutti

Geom. Gaetano Barone

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}